オーナー企業向け相続対策〜企業存続対策〜

せっかく会社を築いて、安定させても相続によって会社が不安定になり、場合によっては、存続そのものが危うくなるケースがあります。

せっかく会社を築いて、安定させても相続によって会社が不安定になり、場合によっては、存続そのものが危うくなるケースがあります。

オーナー企業にとって、相続問題は単なる財産相続のみならず、会社自体の相続

とも言えます。

確実にやってくる相続問題の対策を万全にすることは、取引先、従業員を守ることに他なりません。

中小企業(オーナー型企業)の相続をサポートする法律が平成21年3月より施行しました。この法により、相続問題もスムーズに乗り越えることができると考えられます。ただこの法律は、相続をスムーズに進めるに必要最低限な事項のみです。具体的な防衛策及び相続の方法を示しているわけではありません。万全を期するためには、より細かい手当てを行う必要があります。

1日も早い対策をして、今まで以上に安定した会社の基盤を構築することは、会社の代表として必要不可欠と考えます。

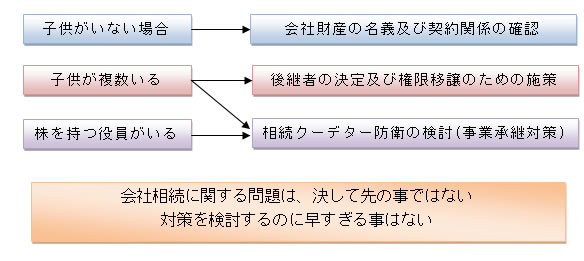

特に相続人(兄弟及び姉妹)がいる場合は、相続により会社財産が分散する事になります。場合によっては、会社運営に支障が生じる可能性があります。兄弟姉妹間でスムーズに相続が決着しないと、最悪の結果としては、クーデター(乗っ取り)が発生し、会社が機能不全に陥る事も十分に考えられます。

オーナー社長の相続問題は、事業承継(後継者問題)と密接に関連しています。事業承継については、社長自ら関与することができますが、相続問題は、関与することができません。

通常の相続問題だけでも大変ですが、更に会社相続が絡むと複雑度合いは格段に増す事になります。比較的時間に余裕がある時にこそ、将来を見据えた相続(会社相続・事業承継)について考え、実行に必要な対策を講じる事が必須と言えます。

▼ 具体的な相続(事業承継)対策と相続クーデター

▼ 「中小企業における経営の承継の円滑化に関する法律」(円滑化法)の趣旨

▼ 特例中小企業者の意味 (円滑化3条1項) ▼ 遺留分に関する特例

▼ 円滑化法律は、中小企業に適用されます

▼ 合意の効果の消滅(10条) ▼ 最後に

具体的な相続(事業承継)対策と相続クーデター

相続(会社相続・事業承継)について考えるとしてしも、具体的にどのような対策を施すべきか、何からスタートさせるべきなのか判断に迷う事が多くあります。個々のオーナー企業により状況は異なるので、一律に判断はできません。特にオーナー社長に子供さんが居ない(後継者)場合は、早急に状況を把握し、将来に向けた対策を講じる必要があります。

この場合は、相続関係が少し複雑になるので、何らかの対策を講じないと最悪の結果として、会社が機能しなくなる危険性があります。最低限確認するべき事項は、次のとおりです。現状をしっかり把握することにより、必要な対策が見えてきます。

また、相続に絡んでクーデターが生じる可能性があります。すなわち、相続に絡んだ乗っ取りです。通常イメージされる敵対的買収ではなく、身内(従業員及び役員)に乗っ取られる可能性があります。相続人(兄弟姉妹間)においてトラブルとなり、スムーズに承継(事業承継)が行われない可能性があります。

⇒相続クーデターの詳細はコチラ

「中小企業における経営の承継の円滑化に関する法律」(円滑化法)の趣旨

この法律は、企業の代表者が死亡することによる経営承継の円滑化を図り、事業活動が継続することを促進するものです。

会社法の一般原則によれば、所有と経営は分離しています(株主が社長になったり、役員になりません)。

ところが、中小企業は所有と経営が一致しています。そのために、代表者の死亡が経営の承継に直結しています。会社の存続を脅かす3つの要因が発生します。

①相続による資産の分散による信用不安・株式買い取り費用の負担

②遺留分減殺請求による経営権の不安定

③多額の相続税負担による資金力の著しい低下

上記の3つの阻害要素を克服するために、以下の措置が設けられています。

①金融支援措置

②遺留分に関する特例

③相続税の納税猶予措置

特例中小企業者の意味 (円滑化3条1項)

中小企業者のうちで、一定期間以上事業を行ってる者で、経済産業省令で定める

要件に該当すること。

※省令において、期間は3年以上継続して事業を行ってる、と規定しています。

株式会社では上場してないことが必要です。持分会社(合名会社、合資会社、合同会社)は対象です。

☆「旧代表者」(円滑化3条2項)

①「特例中小企業者」の代表者(現在の代表者も含む)。

②遺留分を有する推定相続人の少なくとも1人に対して自社株等を贈与した者。なお、会社の経営基盤を安定的にするための制度であるから、相続財産には株式

が含まれてることが必要。

☆「後継者」(円滑化法3条3項)

※要件が法律により定められています。

①特例中小企業者の現在の代表者

②旧代表者の推定相続人

③株式等を旧代表者から贈与等により取得

④議決権の過半数を保有している。

遺留分に関する特例

会社の株式も相続財産となり、分割の対象です。安定を図るために後継者に全部贈与する遺言を作成しても、遺留分に反することは出来ません。すなわち、後々に遺留分減殺請求をされてしまいます。

そこで、「円滑化法」は、推定相続人(近い将来に相続人となるであろう人)の全員の合意により、自社株の全部又は一部について遺留分を算定するための財産価格に算入しない旨を定めることができます(4条1項1号) 。

これを『除外合意』と呼んでいます。

(1)除外合意の手続き

合意があったとして直ぐに除外の効果が認められるわけではありません。

この合意が認められるためには、以下の手続きが必要です。

<合意内容を書面で作成する(4条1項) >

後継者が合意した内容について経済産業大臣の確認を受けます。

この確認は、合意から1ヶ月以内に申請します。

【確認事項】

①合意が中小企業者の経営承継の円滑化を図るためにされたものであること。

②申請した者が合意をした日において後継者であったこと。

③合意をした日に後継者が所有する株式の内で、合意の対象とされた株式を除いて

議決権の50%以下であること。

④自社株を遺留分対象から除外することにより、後継者以外の推定相続人にたい

して不公平にならない対策をしてること

<

経済産業省大臣の確認を受けた後で、1ヶ月以内に家庭裁判所に許可申請。

この許可が無いと合意の効力は認められません>

(2)合意の効果の具体例

家族構成は、父・長男・長女・次男。父は事業を営んでいる。会社は長男に継が

せたいと思ってる。財産は、自社株価格5000万円・不動産2000万円・預

貯金1500万円。

※合意あり

遺留分算定の基礎となる財産額・・・3500万円

※合意なし

遺留分算定の基礎となる財産額・・・8500万円

(3)自社株等の固定合意

通常、遺留分算定の基礎財産に算入する場合の評価時期は相続の時と解されています。

これでは、後継者が努力すればするほど推定相続人は楽して相続利益をえることができます。

そこで、法は、基礎財産に算入する自社株の価格を合意の時点に固定することを認めています(4条1項2号)。

なお、この固定価格は評価の客観性を担保するために公認会計士・税理士などの 証明が必要です。また合意が書面によることや経済産業省大臣、家庭裁判所の許可が必要なことも 除外合意と同様です。

円滑化法律は、中小企業に適用されます

①製造業、建設業、運輸、その他・・・資本金3億円以下又は従業員300人以下

②卸売業・・・資本金1億円以下又は従業員100人以下

③サービス業・・・資本金5000万円以下又は従業員100人以下

④小売業・・・資本金5000万円以下又は従業員50人以下

⑤政令で定める業種

政令では具体例に以下の業種を定めています。

☆ゴム製品製造業(自動車、航空機用タイヤ及びチューブ並び工業用ベルトを除く) ・・・資本金3億円以下又は従業員900人以下 ☆ソフトウェア又は情報処理サービス業・・・資本金3億円以下又は従業員300人以下 ☆旅館業・・・資本金5000万円以下又は従業員200人以下

合意の効果の消滅(10条)

遺留分の原則を修正してまで会社経営承継を保護した趣旨からすれば、合意の効力を認める必要性が消滅すれば当然に効力も消滅します。

①経済産業大臣の確認が取り消された場合(1号。7条1項の確認とは、大臣の確

認のこと)。大臣の確認は、合意の効力要件です。取り消された場合は効力を失います

②旧代表者の生存中に後継者が死亡したこと、又は、後見開始・保佐開始の審判をうけた(2号)。

死亡すれば、もはや経営の承継は不可能となってしまうので目的が達成できません。

また、後見開始・保佐開始の審判を受けると会社の取締役に就任できません。これを欠格事由といいます(会社法331条1項)。

つまり、後見開始・保佐開始の審判を受けると会社経営に参加出来ないことから

経営の承継という目的は達成できなくなり、合意の必要性が喪失します。

③合意の当事者以外の者が、新たに旧代表者の推定相続人となった(3号)。

推定相続人全員の合意が前提条件であり、かかる前提条件が欠如したことから効

力は失います。

④合意の当事者の代襲者が新たに旧代表者の養子となった場合(4号) 養子として遺留分が生じることになり、「遺留分を有する推定相続人全員の合意 」の前提条件が失われます

最後に

経営の安定的な承継を考えるならば、早めの対策が必須です。手続きにも、ある程度の時間が必要となります。今すぐ必要にならないにしても、近い将来に確実に必要となります。合意が得られないとなれば、前に進みません。

相続は感情の対立や思惑が交錯して一筋縄では進みません。絡み合った糸を1本ずつ丁寧に根気よく解す作業です。会社を守るためにも、今から少しずつ時間を掛けて準備をスタートしましょう。

当事務所は、企業の代表者の方を全力でフルサポートします。相続のみならず、日々の業務の戦略的なアドバイスも行います。共にビジネスパートナーとして、明日に向かって進みましょう。

| ↑上へ |